その昔、昭和の勤労者(オフィスワーカー)は、当初は社内預金、そしてその後は最もポピュラーな制度として普及した財形貯蓄(正式名称は、勤労者財産形成貯蓄制度)で資産形成をしたものでした。勤務先の人事部や総務部、あるいは先輩から「財形」くらいはしておくようにと言われ、高金利かつ元本確保の預金商品を中心とした財形貯蓄で、使い道が自由な「一般財形」、住宅購入の頭金などのために非課税が活用できる「財形住宅」、私的年金として非課税を活用した「財形年金」に高い確率で加入していました。つまり、職場(ワークプレイス)から資産形成を自然と始めていましたし、終身雇用を前提としていた事業主も、福利厚生制度の一環として、こうした職場での資産形成の仕組みを熱心に整備してきたのです。

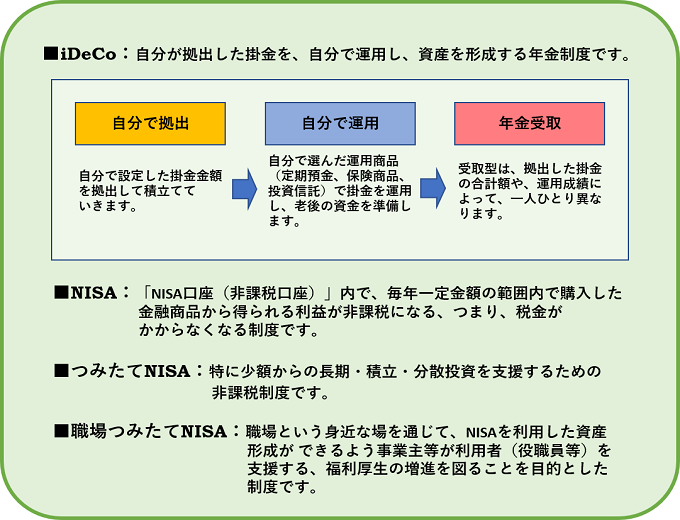

それでは、超低金利が継続している現在において、令和のオフィスワーカーである会社員や公務員は、どのような制度や商品で、資産形成をしたら良いのでしょうか。それは、ずばりNISA(少額投資非課税制度)とDC(確定拠出年金~企業型確定拠出年金と個人型確定拠出年金のiDeCoで構成されている)です。

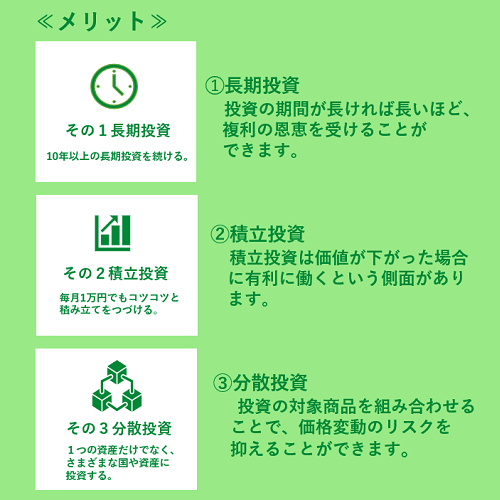

昭和世代も令和世代も若年層の資産形成の重要性はさほど変わりません。ただ、元本確保型商品で資産形成が十分に可能だった昭和の頃と、超低金利が長期化してしまった現代を生きる令和時代のオフィスワーカーによる資産形成のアプローチは自ずと大きく異なるものにならざるを得ません。特に、元本割れリスクを排除できない投資信託等を中心にポートフォリオを組まざるを得ない令和世代の若年層は、リスク(値動きの幅)を抑えるための方法を工夫する必要があります。具体的には「長期」・「積立」・「分散」投資によって安定的な資産配分(ポートフォリオ)を組むことが重要になってきます。

現在のオフィスワーカーに政府が用意した、3大非課税特典制度は、「iDeCo(企業型DCを含む)」、「NISA(つみたてNISAを含む)」、そして「ふるさと納税」と言っても過言はないでしょう。但し、ふるさと納税は資産形成制度ではないので、本コラムでは割愛し、今回は残る2つの制度を解説してみましょう。そして、この2つの制度を、昭和の頃と同様にワークプレイス(職場)から始めてみませんか。「NISA(つみたてNISAを含む)」の一種として、「職場つみたてNISA」という仕組みを導入している企業や官公庁もあります。また、iDeCoや企業型DCのマッチング拠出(自己負担による拠出額上乗せ)は企業などの事業主窓口が関与して加入するのが原則です。

身近な職場から、資産形成を始めるのは、英国のWorkplace ISA(Workplace Individual Savings Account=職域個人貯蓄口座)制度や、米国のIRA(Indivdual Retirement Accounts=個人退職勘定)でも一般的です。今、一度、職場の福利厚生制度を確認し、自らのニーズにマッチした資産形成制度、さらには年金制度を活用することはとても重要な視点だと思います。

なお、「NISA(つみたてNISAを含む)」や「iDeCo」は職場以外からも始められます。終身雇用が終焉に向かいつつある中で、多様性も重んじた結果、個人加入にも門戸が開かれるようになったとも言えるのでしょう。

※上記の内容は2023年6月現在の情報に基づき作成したものです。今後、税制等は変更されることがあります。

※NISAに関する詳細は、当行ホームページまたは店頭でご確認ください。

※投資信託に関する詳細は、当行ホームページまたは店頭でご確認ください。

| 商号等 | 株式会社山口銀行 | ||

| 登録金融機関 | 中国財務局長(登金)第6号 | ||

| 加入協会 | 日本証券業協会、一般社団法人金融先物取引業協会 | ||