学資ローンについて

小・中学校の義務教育を終えた後、高校や大学(大学院・専門学校)で学ぶためには、一体どのくらいの費用がかかるのでしょうか?

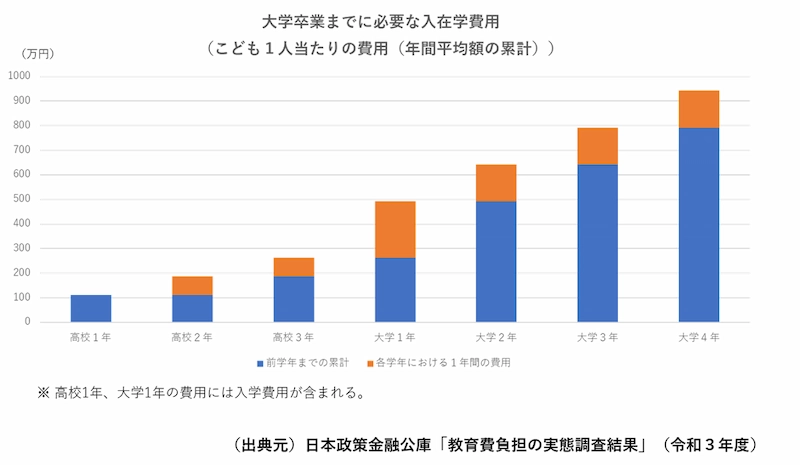

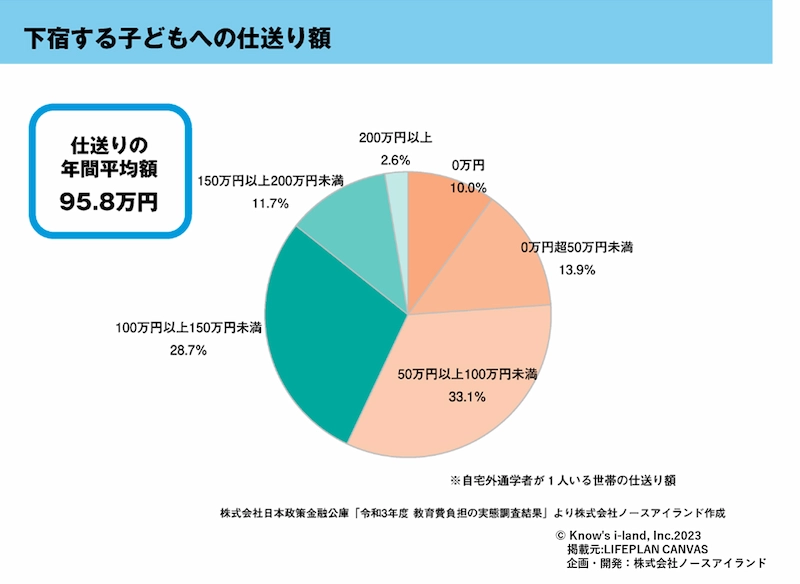

日本政策金融公庫の調査(令和3年)によると、お子さま1人が高校に入学してから大学を卒業するまでの間の教育費総額は、平均して942万円となっています。下記グラフを見ても、特に多くの費用が発生する心配があるのは大学ですよね。学費の負担が大きいのはもちろんのこと、下宿や学生寮を利用する場合には、住居費や生活費などの支払いも加わるため、さらに負担は大きくなります。大学費用は、給与収入だけで賄うことはなかなか難しいことが多いため、早めからの準備が必要であるといわれています。

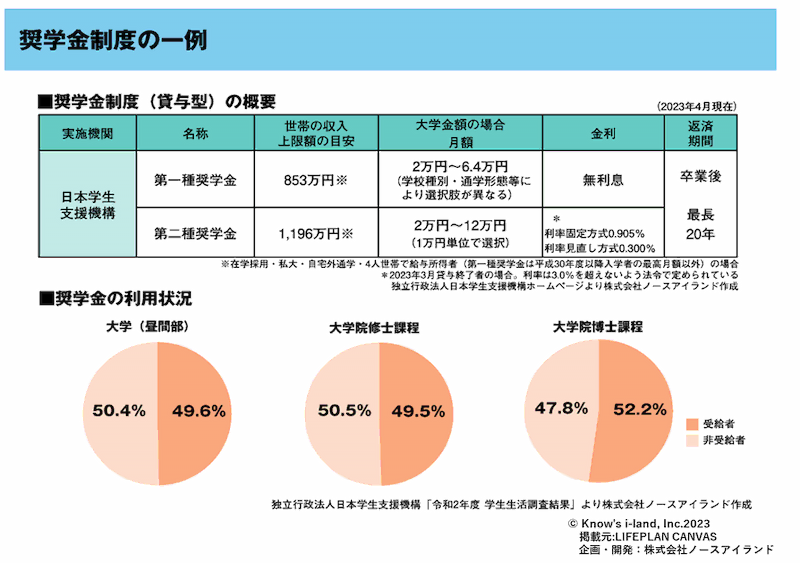

お子様の大学資金については、大学資金全額を早めから貯蓄をしなければと頑張られる親御さまも多いですが、それはなかなか難しいのが現実ですよね。実は、全てを貯蓄で準備しなくても、他にも大学資金を準備する方法は存在します。それが「ローン(借りる)」という方法です。「借りる」という方法は決して“悪”ではなく、しっかり計画を立てることで、非常に助けになるものなのです。では、実際に大学生はどのくらいの学生がこの「ローン(借りる)」という方法をとっているのでしょうか。令和2年度 学生生活調査によると、大学資金準備のための「ローン(借りる)」代表である日本学生支援機構の「奨学金」については、大学及び大学院の学生のうち約半数が受給、つまり「奨学金」を利用していることがわかります。

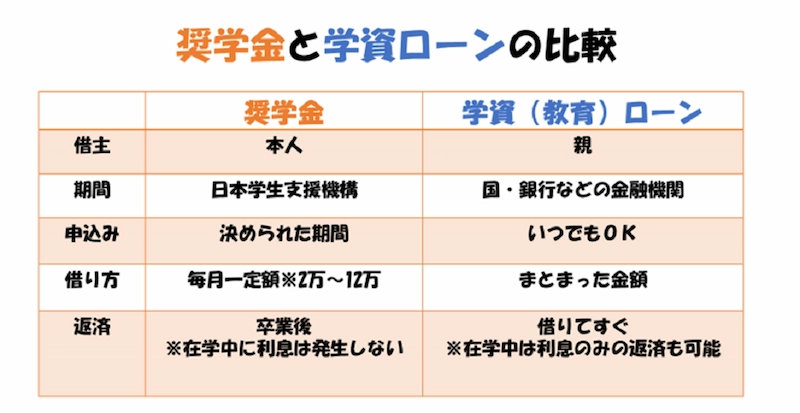

実は、一般的に知られている「奨学金」以外にも「ローン(借りる)」という方法はあります。それが、国や地域金融機関が取り扱いを行っている「学資(教育)ローン」と呼ばれるものです。「奨学金」と「学資ローン」の違いとしては、大きく3つあります。

上記以外にも違いは様々ありますので、ご自身の状況にあった方法を選んだり、「奨学金」と組み合わせたりすることで、計画的に無理なく教育資金を準備していくことが大切です。

教育資金を準備する方法には、貯蓄以外にも「ローン(借りる)」という方法があります。教育資金を無理なく準備するためにも、「ローン」という方法も踏まえて検討し、計画的に上手く活用することが大切です。また、「ローン」にも奨学金や学資ローンなど様々な種類があります。様々な方法を上手に使い分け、計画的に教育資金を準備しましょう。

※ただし「ローン」については、所定の審査がありますのでご注意ください。また、金利や融資方法、返済方法を十分に把握し、返済の負荷が重くならないように、事前にしっかりと計画を立て、慎重に検討することが必要です。

➢シミュレーションで金額チェック!

➢WEBからお申込みが可能です!