インフレとは、モノ・サービスの価格が継続して上昇することです。

①良いインフレ

良いインフレとは、好景気が続く状態の中で起きるインフレのことです。

経済が活性化して需要が増え、供給が追い付かなくなるとモノの価格が上昇し、企業の利益が増加します。企業の利益が増加すれば、従業員の給料が増加することに繋がり、購買力が上がり、消費も活発になります。

消費が活発になると需要が増え、ますます商品の価格が上昇して企業の利益が増加するといった好循環が生まれます。このような好循環が生まれるケースが良いインフレです。

②悪いインフレ

悪いインフレとは、原材料価格の高騰などで物価が上昇するインフレで、世界的な需要関係の変化や為替の変動などで輸入コストが上昇したり、生産者の減少などで供給が減少したりすることで、商品価格が上昇してインフレが起きるケースがあります。

インフレの原因が原材料価格の高騰である場合、需要が増えているわけではないため、企業の利益は増えません。利益が増えなければ、従業員の給与も増えず、物価だけが上がるため、購入できるモノやサービスの量が減ってしまい、実質的な所得が減って生活が苦しくなります。

良いインフレの場合、持続的な物価の上昇が見込まれることで、買い控えがなくなり消費が増えます。これにより、企業の売り上げが上がれば、私たちの給与や収入にもいい影響が及ぶでしょう。

一方、インフレが過度に進みすぎて、賃金の上昇率が追い付かないようなケースでは、今は〇〇が高いから買うのをやめておこう、と消費マインドの低下につながります。結果、消費の減退により、企業業績の悪化につながり、私たちの生活に悪い影響を及ぼします。

インフレ時に賃金の上昇率が物価の上昇に追いついているかどうかが大きなポイントとなります。

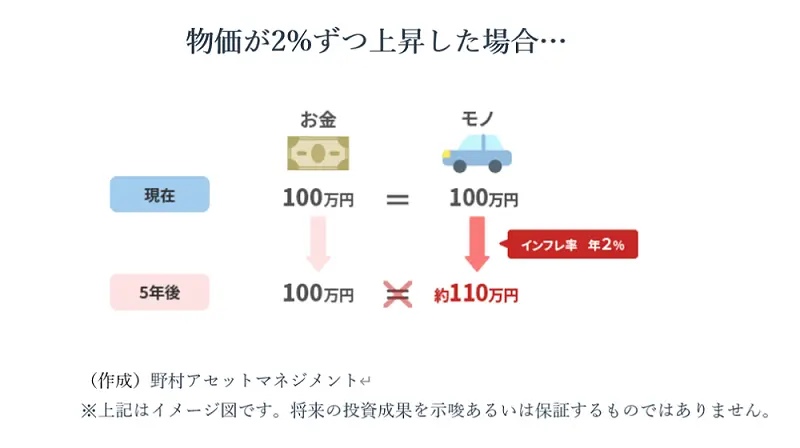

昨今、購入しているお菓子のサイズが小さくなっているなど、価格は据え置きで内容量が減ってしまうステルス値上げ(シュリンクフレーション)を感じている方もいらっしゃるかもしれません。インフレになると、同じお金で買えるモノの量が減ります。これは、実質的にお金の価値が下がるということです。

例えば、物価が毎年2%ずつ上昇した場合、現在100万円のモノは、5年間で約110万円まで上昇します。つまり、現金のまま置いている100万円のお金の実質的価値は、5年後、約90万円相当まで目減りしてしまうということです。

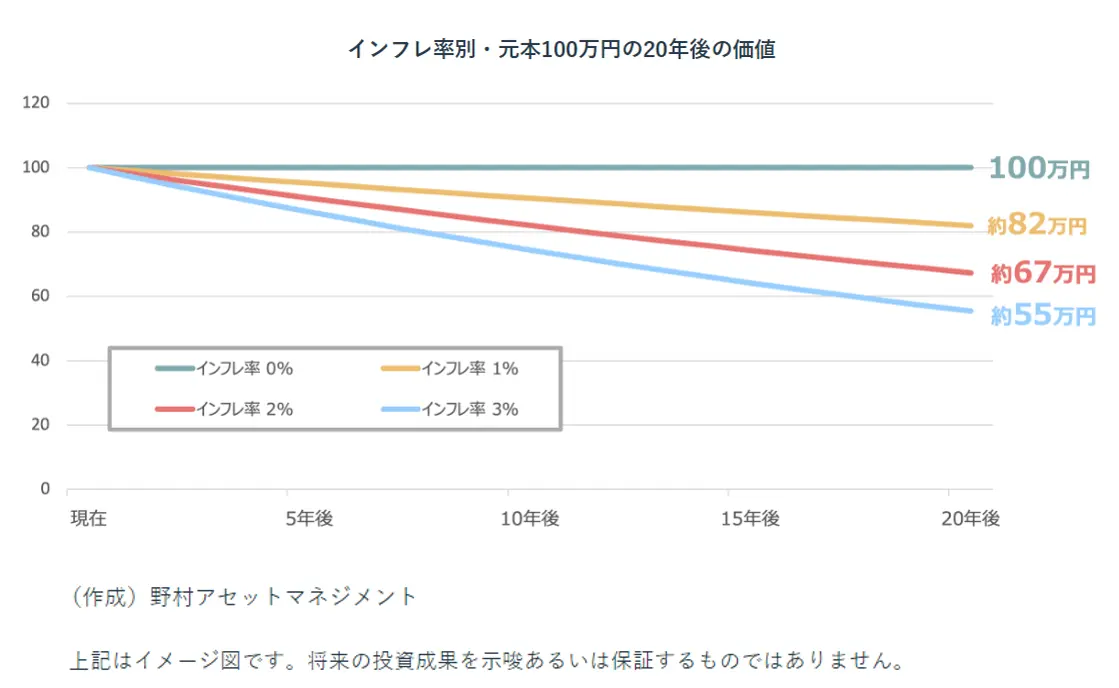

以下のグラフは、インフレ率別に元本100万円の20年後の実質的価値を比較しています。例えば物価が20年間、毎年2%ずつ上昇した場合、現金のまま置いている100万円の実質的価値は、約67万円相当まで目減りしてしまいます。現預金であれば額面金額自体が減ることはありませんが、実質的価値が目減りする可能性があるのです。

近年、食品をはじめモノの値段が続々と値上がりしています。

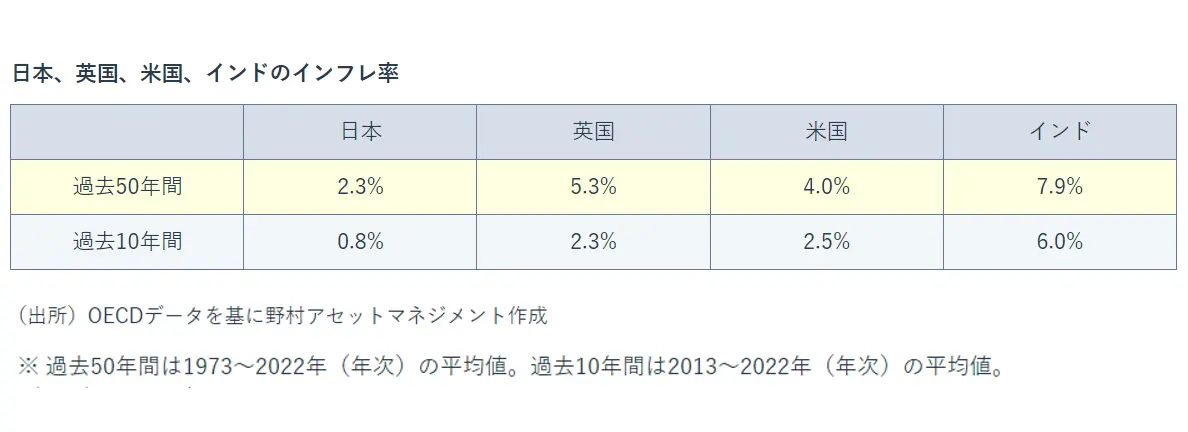

以下の表から、歴史的にも世界的にもある程度のインフレがある状態のほうが、普通であることがみてとれます。

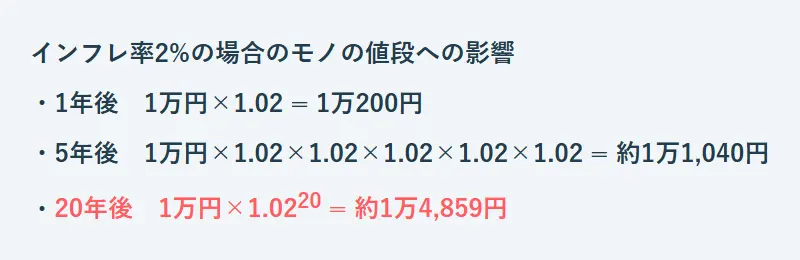

長期的にインフレが続くと、その影響は大きくなります。

例えば、インフレ率2%の場合、以下のように計算できます。1年後は+200円ですが、20年では+約4,859円となります。長期的にみると、インフレの効果は意外にも大きいということがお分かりいただけるのではないでしょうか。

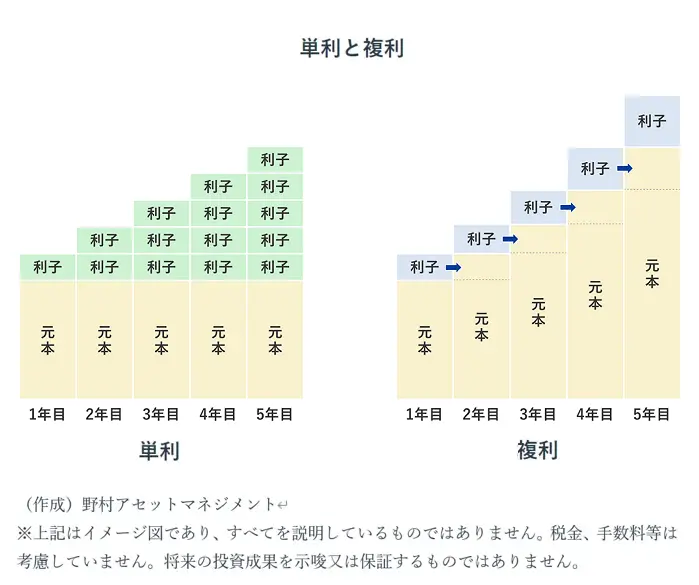

「単利」の場合は、最初の元本に対してのみ利子がついていきます。一方、「複利」の場合は、前年に得た利子を元本に加えて運用していきます。そのため、運用している期間が長くなるほど、「単利」よりも「複利」の利子が大きくなります。これが「複利」の効果です。

インフレではお金の価値が下落するため、自分の資産を守るために対策を講じることが必要です。この対策として有効なのが、資産運用です。

現預金で保有している資産の一部をインフレに強いとされる資産に置き換えることで、インフレから資産を守ることが期待できます。

では、どのような資産がインフレに強いとされているのでしょうか?

一般的に株式は、インフレに強い資産の1つといわれます。株価は企業業績に連動して動く傾向があります。インフレ下でモノ・サービスの価格が上昇すれば、企業の売上が上がりやすくなり、収益の上昇が期待できます。その結果、株価が上昇する可能性が高まります。しかし、個別銘柄に投資をするためには、1つ1つの企業を調査するほか、多額の投資資金が必要であり、難易度が高いものです。投資初心者の方は、株式を投資対象とする投資信託を活用してみてはいかがでしょうか。投資信託は、複数の投資家から資金を集めて、運用の専門家が株式や債券などに投資・運用する金融商品です。通常、株式や債券などに投資するにはある程度まとまった資金が必要ですが、山口銀行の投資信託は3,000円から複数の資産に分散投資をすることが可能です。分散投資と長期投資を意識して、資産が減るリスクを抑えながら、資産運用を検討してみませんか。

インフレは、私たちの経済活動や資産形成に深く関わる重要な要素です。物価の上昇は一見ネガティブな側面が目立ちますが、適度なインフレは経済成長の証とも言えます。単利と複利の視点から見ると、インフレは資産の価値や投資のリターンに大きな影響を与えることがわかります。私たちが将来に向けて賢い選択をするためには、インフレのメカニズムを理解し、適切な資産運用を行うことが不可欠です。これからの時代、インフレを味方につけるための知識を身につけ、経済的な自由を手に入れるための一歩を踏み出しましょう。

※本ご案内は、作成時点における法令その他の情報に基づき作成しており、今後の改正等により、取扱が変更となる可能性があります。

※本ご案内は、投資信託およびNISA制度についてお伝えする目的で作成されたものであり、個別商品の勧誘資料ではありません。

※投資信託に関する詳細は、当行ホームページまたは店頭でご確認ください。

| 商号等 | 株式会社山口銀行 | ||

| 登録金融機関 | 中国財務局長(登金)第6号 | ||

| 加入協会 | 日本証券業協会、一般社団法人金融先物取引業協会 | ||